La Web-revue : de la Kulturindustrie d’hier aux industries culturelles, créatives et de communication d’aujourd’hui, s’est ouvert un champ interdisciplinaire pour tous ceux dont les recherches interrogent la culture populaire industrialisée et les médias. Cette rubrique propose de suivre les actualités des industries culturelles et numériques du côté des acteurs professionnels, qui sont souvent divisés quant à la bonne stratégie à adopter face à l’innovation constante, d’où des débats « internes » dont doit tenir compte l’approche critique de la Web-revue.

Interdit à la reproduction payante.

Contenu

Mégafusion entre Disney et Fox

Dans ce qui sera la plus grande fusion dans l’histoire de l’industrie du divertissement, Disney a annoncé le 14 décembre qu’il achètera la plupart des actifs du 21st Century Fox pour 66 milliards de dollars. Disney prendra le contrôle du studio de cinéma de Fox, de sa filiale de cinéma « indépendant » Fox Searchlight, de sa boîte de production télévisuelle, de ses chaînes FX et National Geographic, de ses réseaux régionaux de sports télévisés, et de la majorité du capital (61 %) dans la plate-forme Hulu. 21st Century Fox gardera le réseau télévisuel Fox, la chaîne Fox News, et quelques réseaux nationaux de sports.

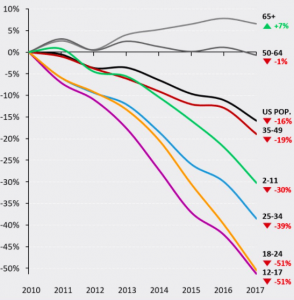

Visionnement de la télévision « traditionnelle » aux Etats-Unis par tranche d’âge. Crédit : Matthew Bell pour The Atlantic.

L’enjeu derrière la fusion, c’est d’être présent sur le marché du streaming en plein essor. Les jeunes âgés entre 18 et 24 ans aux États-Unis regardent la télévision « traditionnelle » (y compris les chaînes de câble) moitié moins que leurs équivalents en 2010. Le seul groupe démographique qui regarde plus de télévision qu’en 2010 est celui des 65+ (voir tableau). Le business model historique de la télévision, à savoir la vente des audiences aux annonceurs, ne sera plus viable à terme ; dès maintenant, il faut se positionner pour vendre des contenus directement aux consommateurs. L’avenir de Disney passera forcément par sa transformation en « Disneyflix », qui distribuera commercialement un stock de titres aux smartphones, aux tablettes, aux ordinateurs et aux téléviseurs connectés. Pour être compétitif, il faudra proposer et des films et séries classiques, et des titres originaux.

Si la fusion devient effective, Disney contrôlera 40 % de l’industrie de cinéma américain, et 40 % de l’industrie de télévision américaine, selon l’agence de recherche Moffett Nathanson. Dans le domaine lucratif des sports télévisés, cette concentration sera encore plus accentuée. L’industrie de l’audiovisuelle sera un oligopole de fait avec les risques attenants : des choix réduits, des prix élevés, et des conditions de travail dégradées ; en outre, la survie des industries de l’audiovisuel nationales risque d’être compromise. « Disney utilise déjà sa position pour obtenir des termes financiers bien plus avantageux que la concurrence. Avec Fox, elle obtiendrait un pouvoir de négociations sans précédent », souligne Richard Greenfield, analyste chez BTIG Research.

Problèmes pour Disney

Problèmes pour Disney

Cela dit, cette fusion n’est pas sans danger pour Disney. Dans la dernière année fiscale terminant en octobre, la société a gagné 55 milliards de dollars en revenus, dont 60 % provenant du cinéma et de la télévision, et l’autre 40 % des parcs à thème, des stations de vacances et des produits dérivés. Or, les revenus issus du cinéma et de la télévision sont menacés à terme : le box-office du cinéma est stable, ou même en légère baisse depuis les dernières années, et la télévision est en déclin structurel. La seule option perenne qui reste pour Disney est de défier Netflix, qui a déjà 100 millions d’abonnés mondiaux. Ce faisant, Disney se mettra en concurrence avec lui-même dans un premier temps. Pour compliquer la donne, Amazon et Apple seront aussi présents sur ce marché.

La fusion Disney-Fox doit encore obtenir le feu vert des autorités de la concurrence au département de la Justice, ce qui n’est pas gagné d’avance. Les autorités ont justement entamé des procédures en vue de bloquer l’acquisition de Time Warner par le géant des télécommunications AT&T pour 85,4 milliards de dollars. Le soir de l’annonce du 14 décembre, devançant le conflit potentiel à venir entre les pouvoirs exécutif et judiciaire, le président Donald Trump a appelé son ami Rupert Murdoch, président du Fox, pour le féliciter.

Sources : « Everybody should be very afraid of the Disney Death Star » (Derek Thompson), The Atlantic, 15 déc. 2017 ; « Disney-Fox : un casse-tête pour les autorités de la concurrence » (Jérôme Marin), Le Monde, 19 déc. 2017, supplément Éco & Entreprise, p. 8 ; « Fox-Disney : quand la Silicon Valley oblige à renverser la table » (Nicolas Madelaine), Les Échos, 16 déc, 2017 ; « Disney-Fox : comment le créateur de « Mickey » est devenu un géant des médias » (Florence Renard-Gourdon), Les Échos, 16 déc. 2017.

Les enfants du rock ne sont pas encore adeptes du streaming

Petit Biscuit (1999-)

[Suite des Actualités #60]. Malgré ses 110 millions de disques et cassettes vendus, une star d’envergure comme le regretté Johnny Hallyday n’occupe pas les sommets de l’écoute en ligne, c’est peu dire. Sur Spotify, les meilleurs scores de ses chansons atteignent 4 millions d’écoutes, bien loin des 230 millions du tube de l’artiste électro français Petit Biscuit. Manifestement, le streaming n’a pas encore conquis tous les publics. Si la proportion des 18-24 ans ayant téléchargé ou écouté de la musique en ligne en France en 2016 était de 95 %, ce pourcentage est tombé à 50 % pour les 40-59 ans, à 26 % chez les 60-69, et à 12 % chez les 70+ selon Statista. Très logiquement, l’écoute en ligne reflète les goûts des jeunes.

Johnny Hallyday (1943-2017)

Cela dit, avec 4 millions d’adeptes du streaming en France, beaucoup de professionnels estiment que c’est un seuil suffisant pour que ce mode d’écoute se répande dans les cinq prochaines années. Le streaming légal en France a progressé de 45,2 % entre 2015 et 2016, selon le SNEP. Goldmann Sachs prédit une croissance de 10 % du secteur au niveau mondial dans les années à venir. Note Frédéric Anselme, directeur éditorial France de Deezer, « Cela permettra à des artistes comme Johnny Hallyday d’émerger sur ces plates-formes. C’est aussi notre travail de faire découvrir les artistes de variété aux utilisateurs. » Pour Anselme, l’avantage des artistes à longue carrière comme Hallyday, c’est qu’ils ont un vaste catalogue que le streaming permettra d’exploiter mieux que la vente de supports physiques ; autrement dit, la plupart des titres des grands artistes ne seront disponibles à terme qu’en streaming. Deux impondérables : est-ce que les jeunes en vieillissant se tourneront vers une forme historique comme le rock ? Et est-ce que les amateurs existants de cette musique, rompus au CD et au vinyle, se résigneront à la qualité sonore inférieure proposée en streaming ?

En tout état de cause, ce qu’un artiste établi peut faire de mieux pour relancer sa carrière, c’est de mourir. Deux jours après la mort de David Bowie en 2016, l’écoute de ses titres sur Deezer avait connu une hausse de 2700 %, et sur la radio libre en ligne Pandora de 35000 %. Après la mort de Johnny Hallyday, l’écoute de ses titres en ligne, favorisée par la mise en place de playlists dédiées, a grimpé de 4400 %.

Sources : « La génération Johnny n’a pas encore pris le virage du streaming » (Jean-Philippe Louis et Nicolas Madelaine), Les Échos, 6 déc. 2017 ; « Warner Music (encore) porté par le streaming » (Jean-Philippe Louis), Les Échos, 7 déc. 2017.

Les difficultés à monétariser directement les vidéos musicales

Lancé en décembre 2009 par Sony Music, Universal et Abu Dhabi Media, et arrivé en France en 2012, Vevo affiche des revenus de 650 millions de dollars en 2017, contre 500 millions en 2016, et affirme qu’il sera rentable en 2018. Ces chiffres seraient portés par des succès d’audience à l’image du clip de la chanson latino « Despacito », visionnée à plus de 4 milliards de reprises. Le Brésil et le Mexique sont les deuxième et troisième marchés mondiaux de Vevo après les États-Unis. Mais Vevo reste bien loin des 2,93 milliards de dollars de revenus affichés par le leader du streaming musical Spotify (qui propose surtout de l’audio), qui a quand même doublé ses pertes en 2016.

Le business model de Vevo reste fondé sur les recettes publicitaires, car il peine à monétiser directement ses 25 milliards de vidéos vues par mois. La plate-forme a bien essayé de proposer des contenus originaux et payants comme des sessions acoustiques exclusives, mais sans succès. En plus, Vevo n’a pas réussi à se défaire de YouTube (Google), qui prélève une commission sur les vidéos de Vevo diffusées sur sa plate-forme. Cet accord pourrait être remis sur le tapis, alors que YouTube a annoncé le lancement cette année d’un service payant combinant audio et vidéo, même s’il a déjà échoué à trois reprises.

Tentatives de combiner audio et vidéo

À cette fin, YouTube vient d’annoncer un accord avec Universal (Vivendi), la première major de l’industrie musicale américaine. Et en mai dernier, il a déjà annoncé un premier accord avec Warner, troisième major. Sony, la deuxième major, devrait suivre. Les détails de ces accords ne sont pas connus, mais il est désormais certain que YouTube reversera sensiblement plus à la filière musicale. En 2016, YouTube y a reversé 1 milliard de dollars en droits, chiffre faible par rapport aux 7 à 10 milliards de dollars de revenus qu’il génère, et aux 800 millions d’utilisateurs.

Spotify et Apple Music ont eux aussi tenté de convertir à la vidéo leurs millions d’abonnés, toujours sans succès. Tidal, la plate-forme musicale de Jay-Z, propose des vidéos en haute définition à ses abonnés en plus de l’audio, mais pourrait fermer cette année. Quant à lui, Vevo préfère se concentrer sur les annonceurs, mais son espace publicitaire coûte plus cher que celui de YouTube ; il table sur sa bonne image de marque, alors que YouTube est en proie à des contenus offensants qui pourraient rejaillir sur les annonces. Mais force est de constater que jusqu’ici les utilisateurs des plates-formes musicales n’ont pas été prêts à payer pour voir des clips, cantonnés dans leur rôle historique d’outil de promotion.

Sources : « Streaming musical : Vevo affiche une hausse record de ses revenus » (Jean-Philippe Louis), Les Échos, 2 janv. 2018 ; « Streaming musical : YouTube conclut un accord avec Universal » (Jean-Philippe Louis), Les Échos, 20 déc. 2017.

Une marchandise échouée

Comme je l’ai dit dans un entretien avec Marc Kaiser à paraître dans la revue Volume ! (14 : 2, 2018), la vidéo musicale (ou le clip) est un cas singulier dans les industries culturelles de marchandise échouée. Autrement dit, la forme n’a jamais réussi à se faire proposer directement au consommateur, à la différence du livre, du film, du disque, du jeu vidéo, et dans un deuxième temps, de la série. La vidéo musicale est tellement ancrée dans son rôle historique d’outil promotionnel sur supports successifs (les chaînes de télévision comme MTV, la plate-forme YouTube, et dernièrement les plates-formes de streaming dédiées) qu’on peut oublier qu’elle était conçue au départ comme un produit commercial, sous forme de vidéodisque, l’ancêtre du DVD. Mais il eût été trop coûteux et risqué d’accompagner un album entier en vidéos dans un marché entièrement à construire. Lors de la floraison des chaînes musicales comme MTV, et des ventes des CD dans les années 1990, le clip d’un seul titre était de fait « une promo pour une promo ». Depuis, toute tentative de monétariser directement le mariage de musique et d’images filmées s’est soldée pour un échec, sauf à la marge (quelques DVD de captations de concerts).

Comme je l’ai dit dans un entretien avec Marc Kaiser à paraître dans la revue Volume ! (14 : 2, 2018), la vidéo musicale (ou le clip) est un cas singulier dans les industries culturelles de marchandise échouée. Autrement dit, la forme n’a jamais réussi à se faire proposer directement au consommateur, à la différence du livre, du film, du disque, du jeu vidéo, et dans un deuxième temps, de la série. La vidéo musicale est tellement ancrée dans son rôle historique d’outil promotionnel sur supports successifs (les chaînes de télévision comme MTV, la plate-forme YouTube, et dernièrement les plates-formes de streaming dédiées) qu’on peut oublier qu’elle était conçue au départ comme un produit commercial, sous forme de vidéodisque, l’ancêtre du DVD. Mais il eût été trop coûteux et risqué d’accompagner un album entier en vidéos dans un marché entièrement à construire. Lors de la floraison des chaînes musicales comme MTV, et des ventes des CD dans les années 1990, le clip d’un seul titre était de fait « une promo pour une promo ». Depuis, toute tentative de monétariser directement le mariage de musique et d’images filmées s’est soldée pour un échec, sauf à la marge (quelques DVD de captations de concerts).

Pourtant, au début des années 1980, certains musiciens (comme David Bowie en Grande-Bretagne, et David Byrne aux États-Unis), alliés à de jeunes vidéastes, croyaient beaucoup en les possibilités artistiques des vidéos musicales, et ne se résignaient pas à voir celles-ci réduites à un rôle purement promotionnel. Mais on n’a jamais réussi à créer une forme où l’audio et la vidéo étaient esthétiquement égaux. Quant au clip, en raison de ses origines publicitaires, il a investi directement le registre symbolique, sans passer par une valeur d’usage « organique » (ou dit autrement, par la case de la culture populaire « authentique »). Le manque de créances artistiques incontestables de la vidéo musicale provient en grande partie de l’absence d’une communauté spécialisée de praticiens et de consommateurs capables de l’évaluer de manière autonome, en dehors de critères commerciaux, à la différence de la scène rock dans les années 1960. Quelques réussites artistiques, ou jugées telles par les professionnels du secteur (Thriller de Michael Jackson, Like a prayer de Madonna, entre autres), n’ont pas suffi pour hisser le clip au statut de produit culturel.

En devenant un complément non essentiel au contenu musical, le clip tombe de haut. Dans les années 1960, dans le sillage de McLuhan, une frange de la contre-culture voyait dans la « synesthésique » des sons et des images la possibilité d’une libération des sens prolongeant le rock et la vidéo expérimentale*. L’histoire n’est pas passée par-là, et la synesthésique s’est réalisée de manière dérisoire dans le jeu de lasers dans un concert de David Guetta…

*Marshall McLuhan et Quentin Fiore, Message et massage, J. J. Pauvert, 1968 ; Gene Youngblood, Expanded Cinema, Dutton (New York), 1970.

Les artistes qui ont rapporté le plus en tournée en 2017

Le magazine Billboard vient de publier la liste des top 40 artistes gagnant le plus en 2017. Il rapporte que 85 % des revenus du numéro un, Taylor Swift, proviennent de ses concerts. Du coup, ceux-ci sont plus fréquents, et les prix plus élevés. Selon la liste de Pollstar, publication spécialisée dans l’industrie du concert, qui a publié le top 20 des tournées musicales ayant rapporté le plus d’argent, 2017 a été une année fructueuse pour la production scénique. Les tournées mondiales ont totalisé 2,66 milliards de dollars, une augmentation de 264 millions de dollars par rapport à 2016.

CLASSEMENT DES TOURNÉES MONDIALES 2017

| Rang | A | B | C | D | E | F | G |

| 1 | 316,0 | U2 | 116,47 | 71 938 | 2,71 | 8,32 | 38/50 |

| 2 | 292,5 | Guns N’ Roses | 109,16 | 36 216 | 2,68 | 3,96 | 74/81 |

| 3 | 238,0 | Coldplay | 96,81 | 61 461 | 2,46 | 5,95 | 40/54 |

| 4 | 200,1 | Bruno Mars | 98,57 | 22 066 | 2,03 | 2,17 | 92/121 |

| 5 | 152,8 | Metallica | 97,60 | 40 143 | 1,56 | 3,91 | 39/49 |

| 6 | 141,1 | Depeche Mode | 78,06 | 27 388 | 1,81 | 2,14 | 66/73 |

| 7 | 132,0 | Paul McCartney | 146,15 | 33 455 | 0,90 | 4,88 | 27/36 |

| 8 | 124,1 | Ed Sheeran | 81,33 | 17 743 | 1,52 | 1,44 | 86/111 |

| 9 | 120,0 | The Rolling Stones | 158,81 | 62 945 | 0,75 | 9,99 | 12/14 |

| 10 | 101,4 | Garth Brooks | 70,81 | 50 033 | 1,43 | 3,75 | 27/93 |

| 11 | 101,2 | Celine Dion | 148,12 | 23 560 | 6,83 | 3,49 | 29/90 |

Les artistes qui réussissent le mieux en tournée ne sont pas forcément ceux qui vendent le plus d’albums. C’est la catégorie pop/rock qui domine, à la différence des sites de streaming, où le rap est roi. Le dernier album d’U2, Songs of Experience, ne se situe qu’à la vingtième place du classement Billboard, alors que le groupe caracole en tête de la liste des revenus gagnés en tournée. Ce sont donc des groupes et des artistes légendaires (Guns N’ Roses, Coldplay, Metallica, Paul McCartney, The Rolling Stones) qui se taillent la part du lion dans le classement. Vieux briscards qui parviennent à bien garnir leurs comptes en banque sans trop se fatiguer, les Rolling Stones ont gagné 120 millions de dollars avec seulement 14 concerts. À noter que les femmes sont très minoritaires dans le classement : à part Céline Dion (11e), on compte Lady Gaga (14e), Faith Hill (avec son mari Tim McGraw, 17e) et Ariana Grande (19e). Seuls Ed Sheeran (8e), Justin Bieber (12e), The Weeknd (17e) et Ariana Grande peuvent être considérés comme des artistes jeunes.

Les artistes qui réussissent le mieux en tournée ne sont pas forcément ceux qui vendent le plus d’albums. C’est la catégorie pop/rock qui domine, à la différence des sites de streaming, où le rap est roi. Le dernier album d’U2, Songs of Experience, ne se situe qu’à la vingtième place du classement Billboard, alors que le groupe caracole en tête de la liste des revenus gagnés en tournée. Ce sont donc des groupes et des artistes légendaires (Guns N’ Roses, Coldplay, Metallica, Paul McCartney, The Rolling Stones) qui se taillent la part du lion dans le classement. Vieux briscards qui parviennent à bien garnir leurs comptes en banque sans trop se fatiguer, les Rolling Stones ont gagné 120 millions de dollars avec seulement 14 concerts. À noter que les femmes sont très minoritaires dans le classement : à part Céline Dion (11e), on compte Lady Gaga (14e), Faith Hill (avec son mari Tim McGraw, 17e) et Ariana Grande (19e). Seuls Ed Sheeran (8e), Justin Bieber (12e), The Weeknd (17e) et Ariana Grande peuvent être considérés comme des artistes jeunes.

Le cinéma américain domine à la télévision européenne

Selon une étude publiée en décembre de l’Observatoire européenne de l’audiovisuel, effectuée sur un échantillon de 131 chaînes de télévision dans 18 pays de l’Union européenne sur la période 2015-16, les productions européennes représentent 47 % des titres de films diffusés. La proportion de titres américains est identique à 47 %. Mais dès qu’on prend en compte le nombre de fois où ces films sont diffusés (sachant qu’un même titre peut être programmé sur plusieurs chaînes), les proportions changent radicalement. Les films américains représentent 68 % des programmations, et les films européens, 28 %. Les chaînes privées diffusent moins de films européens que les chaînes publiques : respectivement 24 % et 44 %.

Selon une étude publiée en décembre de l’Observatoire européenne de l’audiovisuel, effectuée sur un échantillon de 131 chaînes de télévision dans 18 pays de l’Union européenne sur la période 2015-16, les productions européennes représentent 47 % des titres de films diffusés. La proportion de titres américains est identique à 47 %. Mais dès qu’on prend en compte le nombre de fois où ces films sont diffusés (sachant qu’un même titre peut être programmé sur plusieurs chaînes), les proportions changent radicalement. Les films américains représentent 68 % des programmations, et les films européens, 28 %. Les chaînes privées diffusent moins de films européens que les chaînes publiques : respectivement 24 % et 44 %.

Les films américains sont programmés aussi bien sur une chaîne bulgare qu’une chaîne britannique ou allemande. Un film français sera diffusé en France et en Belgique, et un film allemand en Allemagne et en Autriche, rarement pas au-delà. Les dix films les plus diffusés sur les télévisions européennes sont tous américains. Le premier est La Planète des singes : origines (18 pays), suivi par M. Poppers et ses pingouins (16 pays). En cinquième place, se trouve Maman, j’ai raté l’avion (15 pays), diffusé tous les Noëls depuis 1990.

La France fait figure d’exception, en raison de son importante offre nationale, et diffuse 54 % de films européens, dont 38 % sont des films français. À l’inverse, au Danemark et en Suède, le taux de films européens diffusés n’atteint pas 20 %.

Source : « Pourquoi le cinéma américain domine sur les écrans européens » (Agathe Mercante), Les Échos, 10 déc. 2017.

Les séries les plus commentées sur les réseaux sociaux

Le nombre de citations d’une série sur les réseaux sociaux est une mesure essentielle pour compléter celle de l’audimat. En effet, il existe aujourd’hui de multiples manières de regarder une série (DVD, streaming légal et illégal, téléchargement, replay), sans se donner rendez-vous à l’heure de diffusion devant son téléviseur, pratique plutôt réservée aux plus âgés (voir entrée ci-dessus). Dans ces conditions, la mesure traditionnelle d’audience est de moins en moins pertinente. Les commentaires que laissent fans et amateurs sur Facebook ou sur Twitter dressent un portrait très détaillé de la réception d’une série, à même de donner des indications précieuses aux scénaristes et producteurs. Avant l’existence des réseaux sociaux, quand les audiences d’une série commençaient à baisser, on mettait en place un panel, ce qui prenait six mois.

Le nombre de citations d’une série sur les réseaux sociaux est une mesure essentielle pour compléter celle de l’audimat. En effet, il existe aujourd’hui de multiples manières de regarder une série (DVD, streaming légal et illégal, téléchargement, replay), sans se donner rendez-vous à l’heure de diffusion devant son téléviseur, pratique plutôt réservée aux plus âgés (voir entrée ci-dessus). Dans ces conditions, la mesure traditionnelle d’audience est de moins en moins pertinente. Les commentaires que laissent fans et amateurs sur Facebook ou sur Twitter dressent un portrait très détaillé de la réception d’une série, à même de donner des indications précieuses aux scénaristes et producteurs. Avant l’existence des réseaux sociaux, quand les audiences d’une série commençaient à baisser, on mettait en place un panel, ce qui prenait six mois.

Désormais, les millions de commentaires postés sur les réseaux sociaux agissent comme un sondage qualitatif en directe, qui aide les scénaristes (pour savoir si tel ou tel personnage est apprécié ou non), les producteurs (pour mieux cibler les annonceurs), et les annonceurs (pour décider d’acheter du temps d’antenne ou non). Il est clair que si l’horrible Cersei n’est pas cruellement mise à mort dans l’ultime saison, les fans de Game of Thrones seront très déçus (voir tweet typique ci-dessus).

Voici le top 10 des séries les plus commentées sur les réseaux sociaux américains en 2017, selon Business Insider (avec des données provenant de la société Nielsen) :

- Game of Thrones (HBO) : pour le premier épisode de la septième saison, 2,4 millions de tweets ont été échangés.

- The Walking Dead (AMC) : série post-apocalyptique avec zombies.

- Empire (Fox) : série « soap » sur le monde du hip-hop.

- 13 Reasons Why (Netflix) : série dramatique sur les suicides des adolescents dus au harcèlement. La série la plus suivie sur TV Time, une application mobile permettant aux fans de réagir.

- Riverdale (The CW) : la vie d’un groupe d’adolescents dans une petite ville avec une trame policière, inspirée par la bande dessinée Archie, créée en 1939, et qui continue à ce jour.

- Grey’s Anatomy (ABC) : série dramatique dans le monde hospitalier.

- The Flash (The CW) : série de super-héros inspirée par la bande dessinée du même nom, spin off de Arrow.

- Arrow (The CW) : série de super-héros inspirée par la bande dessinée Green Arrow, spin off de Smallville.

- Shadowhunters (Freeform) : série d’horreur et du surnaturel.

- The Big Bang Theory (CBS) : sitcom comique sur la vie de jeunes geeks socialement inadaptés.

Sources : « Quelles sont les séries les plus commentées sur les réseaux sociaux ? » (Enrique Moreira), Les Échos, 16 déc. 2017 ; https://www.businessinsider.com/most-talked-about-tv-shows-of-year-2017-12?IR=T/#game-of-thrones-hbo-1

Feu les études de la réception ?

J. J. Abrams (1966-)

La transformation des fans des séries en auxiliaires de marketing bénévoles ne date pas d’hier. On pourrait remonter jusqu’aux années 1990 quand la série X Files fut l’objet de discussions passionnées sur des sites dédiés, stimulées par une mythologie ésotérique savamment distillée, des titres d’épisodes énigmatiques et autres indices cachés. Depuis 2006, Nielsen IAG mesure « le taux d’engagement » avec les émissions, c’est-à-dire la qualité du suivi (remémoration de détails narratifs). La série Lost, classée première pour « l’engagement » en 2010, a logiquement pu demander des tarifs publicitaires nettement plus importants que NCIS, malgré l’audience très supérieure de ce dernier [1]. Dans le cas de Lost, série qui attirait davantage les 18-34 ans, marché prisé, le diffuseur ABC a décidé de collaborer avec des sites web amateurs consacrés à la série, et de participer à l’élaboration d’une « communauté » de fans. Selon le producteur emblématique de Lost J. J. Abrams, « Internet a profondément modifié la manière dont nous regardons la télévision. Instantanément, des millions de gens réagissent, et il se dégage très vite un consensus sur ce qu’ils aiment, ou n’aiment pas. Un examen attentif de ces réactions est très éclairant, et il faudrait être fou pour ne pas écouter l’avis des fans » [2]. Prototype du consommateur « actif », le fan est celui qui est le plus soumis au dispositif de marketing, et potentiellement le plus réceptif aux spots publicitaires qui accompagnent sa série « culte » [3].

À défaut d’une prise de distance par rapport à ce nouveau sens commun, une curieuse convergence autour de la notion de « récepteur actif » s’est opérée entre la recherche dite universitaire et les demandes de la recherche administrative en provenance de l’industrie du marketing. L’héroïsation néopopuliste du récepteur résistant a rejoint l’apologie néolibérale sur la souveraineté absolue du consommateur atomisé. Le glissement vers le « populisme culturel » a d’ailleurs suscité dans les milieux anglo-saxons des polémiques acerbes autour du dévoiement des cultural studies. Une vision irénique, voire religieuse, du statut actif des audiences : telle est bien l’image que renvoient bon nombre d’études sur le lien transnational, et plus particulièrement celles qui ont pris pour objet l’interaction avec les séries de télévision […]. La notion de « culture américaine » est assumée sans fard comme un « opérateur d’universalisation », au motif que chaque culture peut parfaitement s’y retrouver et se redéfinir sans y perdre son âme en la faisant sienne. Feu l’impérialisme culturel. Vive la globalisation ! Adieu aux politiques publiques vis-à-vis des industries de la culture [4].

La série à l’âge du capitalisme financier

Succès mitigé du dernier Star Wars

Affiche chinoise pour « Les Derniers Jedis »

Les revenus mondiaux de The Last Jedi (Disney) ont atteint 1,21 milliard de dollars, nettement moins que les 2,07 milliards gagnés par The Force Awakens en 2015, mais mieux que le 1,06 milliard gagné par Rogue One en 2016. L’insuccès des deux derniers de la nouvelle série de la franchise est très relatif : les trois scores sont parmi les meilleurs dans l’histoire du cinéma (voir tableau de 2013 ici). La réception du public du dernier film a été pour le moins mitigée : un score de 51 % sur Rotten Tomatoes, et de 4,6/10 sur Metacritic. Cela n’a pas trop nui au box-office, car la sortie massive et simultanée du film dans le monde entier neutralise l’effet d’une mauvaise bouche à l’oreille. Mais cette réaction plutôt moyenne pourrait se répercuter sur le prochain film de la franchise, Solo : A Star Wars Story, prévu pour mai 2018.

La franchise de La Guerre des étoiles est moins populaire en Chine, le deuxième marché du cinéma au monde, où les intrigues plus simples des films de super-héros fonctionnent mieux. De plus en plus, c’est le marché chinois qui fait la différence entre le succès ordinaire et le gros succès pour les blockbusters. Les Derniers Jedis n’a rapporté que 28,7 millions de dollars lors du weekend de sa sortie en Chine, moins que les 30 millions de dollars gagnés par Rogue One (score final en Chine, 69,5 millions), et les 52,3 millions gagnés par The Force Awakens (score final, 124 millions). En dehors des États-Unis, Les Derniers Jedis a très bien marché au Royaume-Uni (102,9 millions de dollars en recettes), en Allemagne (73,5 millions), en France (57,5 millions) et au Japon (52,5 millions), selon Box Office Mojo.

Sources : The New Zealand Herald, 9 jan. 2018 ; https://variety.com/2018/film/news/the-last-jedi-china-box-office-1202655733/

Lire les autres articles de la rubrique.

Professeur des universités – Paris Nanterre – Département information-communication

Dernier livre : « Les séries télévisées – forme, idéologie et mode de production », L’Harmattan, collection « Champs visuels » (2010)

Adorno vs pop culture

Adorno vs pop culture David Buxton – Jean-Baptiste Favory – Hommage à Pierre Henry

David Buxton – Jean-Baptiste Favory – Hommage à Pierre Henry Ecouter et lire Adorno

Ecouter et lire Adorno Interview de Herbert Marcuse (activer les sous-titres en français)

Interview de Herbert Marcuse (activer les sous-titres en français) Belphégor – littératures populaires et culture médiatique

Belphégor – littératures populaires et culture médiatique Comicalités. Études de culture graphique.

Comicalités. Études de culture graphique. en sciences sociales") Liens Socio

Liens Socio ReS Futurae/revue française d'études sur la science-fiction

ReS Futurae/revue française d'études sur la science-fiction Volume !

Volume !